Es dauerte ungefähr 50 Jahre, bis die Mainstream-Display-Technologie von Bildröhren zu LCD-Panels wechselte.Betrachtet man den Ersatz der letzten Display-Technologie, so ist die Hauptantriebskraft der neuen Technologie die steigende Nachfrage der Verbraucher, während der Kern der Kommerzialisierungsentwicklung der neuen Technologie immer noch der Preis ist.

Wir glauben, dass LCD-Panels mit der Unterstützung von Mini-LED-Hintergrundbeleuchtung und anderen Technologien in der Lage sein werden, die neue Nachfrage der Verbraucher nach hochauflösenden und großformatigen Displays zu befriedigen.In Anbetracht dessen, dass Ertrag, Kosten und andere Probleme der aufkommenden Technologie kurzfristig schwer zu lösen sind, wird erwartet, dass LCD-Panels in den kommenden 5 bis 10 Jahren immer noch die Haupttechnologie im Anzeigebereich sein werden.

Herausforderung: Aufkommende Technologieentwicklung und Engpass

DieDie Nachfrage der Displayindustrie ist hauptsächlich tragbar, flexibel, groß und hochauflösend.Derzeit umfasst die von großen Herstellern erforschte neue Technologie hauptsächlich OLED, Mikro-LED-Direktanzeige und andere Technologien.

Obwohl Micro-LED eine hohe Anzeigeleistung aufweist, dauert es noch einige Zeit, bis sie kommerzialisiert werden.Micro-led ist ein Forschungs-Hotspot in der Display-Industrie und eine der vielversprechendsten Display-Technologien der Zukunft.Es gibt jedoch technische Schwierigkeiten wie Massentransfer, Verpackungsprüfung, Vollfarbe, Einheitlichkeit usw., die sich noch im Forschungs- und Entwicklungstadium befinden und noch einige Jahre von der kommerziellen Massenproduktion entfernt sind.

Die OLED-Technologie wird nach und nach kommerzialisiert und in kleinen Bereichen wie Uhren und Mobiltelefonen usw. eingesetzt. OLED, auch als organische Leuchtdiode (OLED) bekannt, zeichnet sich durch geringen Stromverbrauch, hohen Kontrast, Flexibilität und relativ einfache Verarbeitung aus Bildgebung mit Selbstbeleuchtung.Derzeit sind OLED-Displays hauptsächlich faltbare Bildschirme, die durch AMOLED mit aktiver Matrix repräsentiert werden und Smartphones tragen.

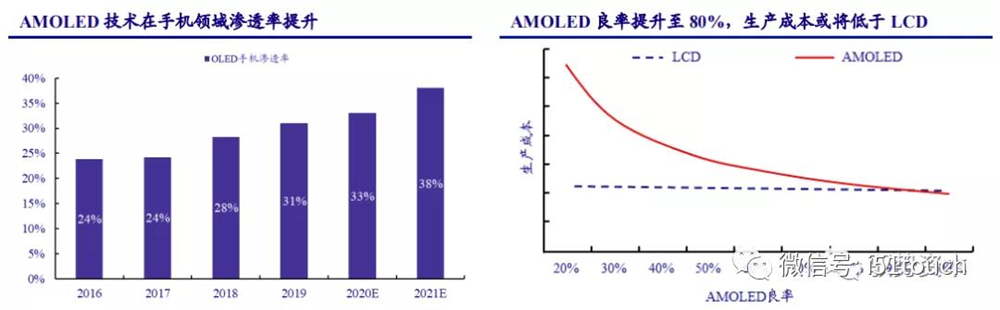

Aufgrund von Abschreibungen, Arbeitskosten und anderen Ausgaben besteht immer noch eine Preislücke zwischen AMOLED- und LCD-Telefonpanels.Laut Intelligence Research können die Kosten von AMOLED niedriger sein als die von LCDS, mit einer Ausbeute von mehr als 80 Prozent.Da sich die Renditen verbessern, erwartet Trendforce, dass die Penetration von AMOLED-Mobiltelefonen von 31 % im Jahr 2019 auf 38 % im Jahr 2021 steigen wird, wobei die Penetration von AMOLED-Mobiltelefonen im Jahr 2025 voraussichtlich 50 % überschreiten wird.

Es dauerte ungefähr 50 Jahre, bis die Mainstream-Display-Technologie von Bildröhren zu LCD-Panels wechselte.Betrachtet man den Ersatz der letzten Display-Technologie, so ist die Hauptantriebskraft der neuen Technologie die steigende Nachfrage der Verbraucher, während der Kern der Kommerzialisierungsentwicklung der neuen Technologie immer noch der Preis ist.

Wir glauben, dass LCD-Panels mit der Unterstützung von Mini-LED-Hintergrundbeleuchtung und anderen Technologien in der Lage sein werden, die neue Nachfrage der Verbraucher nach hochauflösenden und großformatigen Displays zu befriedigen.In Anbetracht dessen, dass Ertrag, Kosten und andere Probleme der aufkommenden Technologie kurzfristig schwer zu lösen sind, wird erwartet, dass LCD-Panels in den kommenden 5 bis 10 Jahren immer noch die Haupttechnologie im Anzeigebereich sein werden.

Herausforderung: Aufkommende Technologieentwicklung und Engpass

DieDie Nachfrage der Displayindustrie ist hauptsächlich tragbar, flexibel, groß und hochauflösend.Derzeit umfasst die von großen Herstellern erforschte neue Technologie hauptsächlich OLED, Mikro-LED-Direktanzeige und andere Technologien.

Obwohl Micro-LED eine hohe Anzeigeleistung aufweist, dauert es noch einige Zeit, bis sie kommerzialisiert werden.Micro-led ist ein Forschungs-Hotspot in der Display-Industrie und eine der vielversprechendsten Display-Technologien der Zukunft.Es gibt jedoch technische Schwierigkeiten wie Massentransfer, Verpackungsprüfung, Vollfarbe, Einheitlichkeit usw., die sich noch im Forschungs- und Entwicklungstadium befinden und noch einige Jahre von der kommerziellen Massenproduktion entfernt sind.

Die OLED-Technologie wird nach und nach kommerzialisiert und in kleinen Bereichen wie Uhren und Mobiltelefonen usw. eingesetzt. OLED, auch als organische Leuchtdiode (OLED) bekannt, zeichnet sich durch geringen Stromverbrauch, hohen Kontrast, Flexibilität und relativ einfache Verarbeitung aus Bildgebung mit Selbstbeleuchtung.Derzeit sind OLED-Displays hauptsächlich faltbare Bildschirme, die durch AMOLED mit aktiver Matrix repräsentiert werden und Smartphones tragen.

Aufgrund von Abschreibungen, Arbeitskosten und anderen Ausgaben besteht immer noch eine Preislücke zwischen AMOLED- und LCD-Telefonpanels.Laut Intelligence Research können die Kosten von AMOLED niedriger sein als die von LCDS, mit einer Ausbeute von mehr als 80 Prozent.Da sich die Renditen verbessern, erwartet Trendforce, dass die Penetration von AMOLED-Mobiltelefonen von 31 % im Jahr 2019 auf 38 % im Jahr 2021 steigen wird, wobei die Penetration von AMOLED-Mobiltelefonen im Jahr 2025 voraussichtlich 50 % überschreiten wird.

Dritterly, OLED fehlt der Kostenvorteil im Vergleich zu LCD. Laut IHS Smarkit wird der aktuelle Markt von Mainstream-Panel-Größen von 49 bis 60 Zoll dominiert.Am Beispiel von 55-Zoll-Ultra-High-Definition-OLED betragen die Herstellungskosten von OLED-Panels mit nur 60 % Ausbeute etwa das 2,5-fache von TFT-LCD derselben Größe.Kurzfristig kann OLED aufgrund der hohen technischen Barrieren der beiden Schlüsselschritte Sublimationsreinigung und Vakuumdestillation die Ausbeute an guten Produkten nicht schnell verbessern.

Für großformatige OLED-Panels betragen die Herstellungskosten immer noch etwa das 1,8-fache von TFT-LCD derselben Größe, selbst wenn die Ausbeute 90 % oder mehr erreicht.In Anbetracht der Tatsache, dass die Abschreibung auch ein wichtiger Kostenfaktor ist, beträgt die Kostenlücke bei einer Ausbeute von 60 % nach der Abschreibung der OLED-Fabrik immer noch das 1,7-fache und wird auf das 1,3-fache reduziert, wenn die Ausbeute 90 % beträgt.

Trotz des Kapazitätserweiterungstrends und der Leistungsvorteile von OLED im kleinen und mittleren Bildschirmsegment hat OLED im Vergleich zu TFT-LCD in 3-5 Jahren im großen Segment immer noch Technologie- und Kapazitätsbeschränkungen.Die kombinierten zukünftigen Lieferungen von Samsung und LGD, die stark in die Technologie investiert haben, werden 10 % der weltweiten TV-Panel-Nachfrage nicht überschreiten, was immer noch weit hinter den TFT-LCD-Lieferungen zurückbleibt.

Neue Möglichkeiten: Mini – LED-Backlight-Technologie bringt Wachstumschancen für LCD

Die LCD-Technologie hat offensichtliche Vorteile gegenüber der OLED-Technologie in Bezug auf Kosten und Langlebigkeit.Es hat einen kleinen Unterschied im Farbraum, in der Auflösung und im Stromverbrauch und ist im Kontrast und in der Bewegungsbildunschärfe unterlegen.Obwohl OLED eine hervorragende Bildqualität hat, wird seine selbstleuchtende Display-Technologie als die neue Entwicklungsrichtung der Display-Industrie in der Zukunft anerkannt.Während die Materialstabilität und die Verkapselungstechnologie von OLED noch verbessert werden müssen.Verglichen mit herkömmlichen LCDs mit Hintergrundbeleuchtung, die entwickelt und ausgereift sind, können die Kosten noch weiter gesenkt werden.

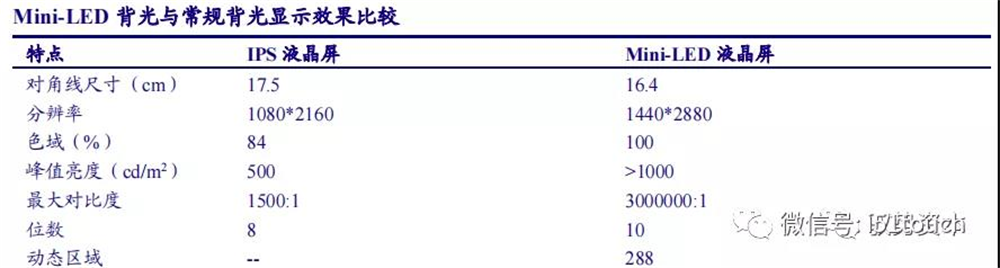

Das Erscheinen von Mini-LED hat die passive Situation von LCD verändert.Die Hinzufügung der Mini-LED-Hintergrundbeleuchtungstechnologie verbessert die LCD-Leistung erheblich und konkurriert direkt mit OLED in allen Aspekten der nicht flexiblen Anzeigeleistung.Da die Mini-LED über Local Dimming-Technologie verfügt, können durch dynamisches Dimmen des gesamten Bildes ein hoher dynamischer Kontrast und eine Anzeige mit großem Farbraum realisiert werden.Durch die spezielle Verkapselungsstruktur und das Handwerk kann der Lichtwinkel vergrößert und der Halo-Effekt geschwächt werden, um im Terminal ein nahezu OD-Design mit gleichmäßigem Selbstmischungseffekt zu realisieren und die Leichtigkeit der gesamten Maschine zu realisieren und dasselbe zu erreichen Wirkung als OLED-Display.

Als LCD-Hintergrundbeleuchtungstechnologie bietet Mini-LED mehrere Vorteile: hoher dynamischer Kontrast, hoher Dynamikbereich, die Anzahl der Dimmbereiche hängt von der LCD-Bildschirmgröße, dem Ein-/Aus-Abstand und der Auflösung ab.

Laut LEDinside beträgt der Produktlebenszyklus, wenn LCD direkt mit OLED konkurriert, etwa fünf bis zehn Jahre, und wenn Mini-LED hinzugefügt wird, um die LCD-Leistung zu verbessern, verlängert sich der Produktlebenszyklus um das 1,5- bis 2-fache.

Wir glauben, dass die Kombination von Mini-LED und LCD den Lebenszyklus bestehender LCD-Produkte verlängern und die differenzierte Verhandlungsmacht der Panelhersteller stärken kann.Es wird erwartet, dass LCD-Bildschirme mit Mini-LED-Hintergrundbeleuchtung ab 2021 in High-End-Notebooks, E-Sport-Displays und großformatigen TV-Produkten weit verbreitet sein werden.

LCD-Panel ist eine typische technologie- und kapitalintensive Industrie. Aufgrund des Missverhältnisses zwischen Angebot und Nachfrage, das durch die 2-jährige Bauzeit der neuen Produktionslinie und die 1-jährige Kapazitätssteigerungsphase verursacht wird, weist die Branche eine starke Periodizität auf.Wir glauben, dass die neue Kapazität des Herstellers mit zunehmender Reife der Branche erheblich abnehmen wird.Vor dem Hintergrund, dass die Nachfrageseite stabil wächst und die Angebotsseite stabile Kapazitäten aufweist, wird das Angebots- und Nachfragemuster der Branche verbessert, die Periodizität wird erheblich verringert, die Panelpreise werden in einem vernünftigen Bereich bleiben und die Rentabilität der LCD-Panelhersteller würde stark zunehmen.

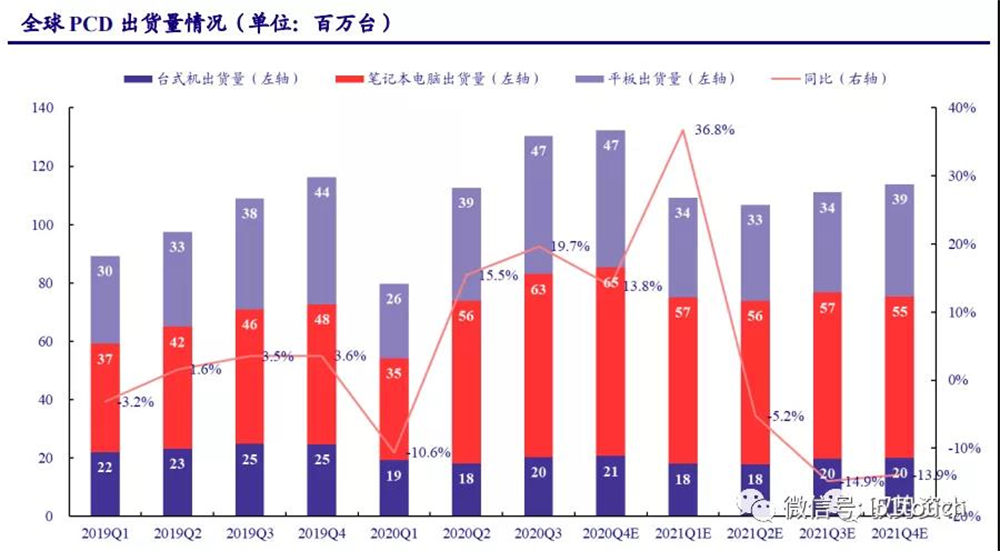

PCD ist in der Wohnungswirtschaft sehr gefragt,so Neue Produkte bringen LCD neuen Raum.In der IT ist die Nachfrage nach mittelgroßen Laptops im Rahmen der „Heimwirtschaft“ stark.Obwohl die neuartige Coronavirus-Krankheit (COVID-19) die Verbrauchernachfrage im ersten Quartal 2020 unterdrückte, stieg die Nachfrage der Benutzer, Kurse zu besuchen und zu Hause zu arbeiten, während der Epidemie.Seit dem zweiten Quartal 2020 haben sich die PCD-Lieferungen stark erholt: Laut IDC-Statistiken erreichten die weltweiten PCD-Lieferungen im dritten Quartal 2020 130 Millionen Einheiten mit einem Wachstum von 19,7 % gegenüber dem Vorjahr und erreichten damit ein 10-Jahres-Hoch.

Unter ihnen sind Notebooks und Tablets wichtige Wachstumspunkte auf dem PCD-Markt, mit weltweiten Auslieferungen von 0,63 bzw. 47 Millionen Einheiten im dritten Quartal 2020, 36 % bzw. 25 % mehr als im Vorjahr.Es wird erwartet, dass das Wiederauftreten von COVID-19 und die Konsumanreizpolitik verschiedener Länder die Marktnachfrage weiter ankurbeln werden.Die weltweiten Computerlieferungen werden im vierten Quartal 2020 voraussichtlich um 14 % gegenüber dem Vorjahr wachsen, mit einer Gesamtlieferung von etwa 455 Millionen Einheiten im Jahr 2020, was einem Anstieg von 10,47 % gegenüber dem Vorjahr entspricht.IDC prognostiziert, dass die weltweiten Computerlieferungen ab 2021, wenn die Pandemie abzuflauen beginnt, allmählich auf rund 441 Millionen Einheiten zurückkehren werden.

Wir haben nach dem Szenario gerechnet, in dem sich die COVID-19-Pandemie im Jahr 2021 allmählich entspannt. Im Jahr 2021 werden die LCD-Lieferungen voraussichtlich auf 1,14 Millionen Einheiten für LCD, 2,47 Millionen Einheiten für Notebooks und 94 Millionen Einheiten für Tablets zurückkehren.Das Wachstum der LCD-Lieferungen wird sich 2022-2023 voraussichtlich auf etwa 1 % erholen.Die Auslieferungen von Notebooks könnten allmählich von hohen Niveaus auf langfristige Durchschnittswerte zurückkehren.Das Wachstum der TABLET-LCD-Lieferungen wird voraussichtlich bei 1,5 % bleiben, wenn man den Anstieg der Tablet-Nachfrage durch neue Technologien wie Mini-LED-Hintergrundbeleuchtung berücksichtigt.

Laut den Berichten von Strategy Analytics und NPD Display Research nimmt die durchschnittliche Größe von LCD-Monitoren, Notebooks und Tablet-Computern jedes Jahr um 0,33 Zoll, 0,06 Zoll bzw. 0,09 Zoll zu, und das Bildschirmverhältnis beträgt 4:3, die weltweite Lieferung Die Fläche der IT-LCD-Panels wird voraussichtlich bis 2023 29 Millionen Quadratmeter erreichen, mit einer durchschnittlichen Wachstumsrate von 1,02 % von 2020 bis 2023.

Selbst wenn der Rückzugsplan für Überseekapazitäten auf unbestimmte Zeit verlängert wird, macht seine bestehende Kapazität etwa 2,23 % aus, und Angebot und Nachfrage der Industrie werden unter der Gleichgewichtslinie bleiben.

Preis: zyklische Abschwächung, Stabilisierung in vernünftigem Rahmen erwartet

Bestandszyklus beibehaltensniedrig,undDie Preise für großformatige Panels ziehen weiter an. Anfang 2020 ging die globale TV-Nachfrage aufgrund der Auswirkungen der COVID-19-Pandemie zurück, was sich auf die zuvor erwartete Wachstumslogik des Marktes auswirkte, und die Panel-Nachfrage ging zurück.In der zweiten Jahreshälfte wurde der Panelbestand effektiv reduziert und der Lagerzyklus bleibt auf einem niedrigen Niveau von etwa einer Woche.Die Nachfrage nach großformatigen Modulen hat sich allmählich erholt, aber das Angebot an Modulkapazität hat abgenommen, sodass der Preis weiter gestiegen ist.

Die Preise für mittelgroße Panels ziehen an. Im Jahr 2019 fiel die PCD-Nachfrage von ihrem Höchststand, was zu einem Rückgang der Preise für mittelgroße Panels führte.Die Preise für Notebook-Panels steigen seit Februar aufgrund eines Anstiegs der Nachfrage nach Laptops im Jahr 2020. Und der Preis steigt 2021 mit zunehmendem Prozentsatz weiter an. Laut Statistiken von Wind Data stiegen die Preise für 14,0-Zoll-Notebook-Panels im Januar 2021 um 4,7 %. Monat für Monat.Unserer Ansicht nach bleibt die Nachfrage nach Notebook-PCs im Jahr 2021 stark, und die Preise für Notebook-Panels können noch etwas steigen.

Wir glauben, dass die zyklische Natur der Modulpreise allmählich abnehmen wird, wenn sich das Angebot und die Nachfragemuster der Branche verbessern.Da die Nachfrage nach Mobiltelefonterminals anzieht, werden die Preise für kleine Panels voraussichtlich weiter steigen.Im Jahr 2021 bleibt die Nachfrage nach Notebooks hoch, sodass die Preise für mittelgroße Panels voraussichtlich weiter steigen werden.Aufgrund des kontinuierlichen Rückzugs von Produktionskapazitäten für Panels in Übersee und der Erholung der TV-Nachfrage wird erwartet, dass der steigende Trend der Preise für großformatige Panels bis 2021H1 anhalten wird.Und es wird erwartet, dass Modulpreiserhöhungen die Rentabilität von Modulherstellern erheblich verbessern werden.

Postzeit: 25. Dezember 2021